Il PRINCIPE La politica è un’arte tremendamente difficile che incontra sulla via della sua realizzazione numerose e gravi complicanze. Il primo ostacolo che la politica trova avanti a sé è ciò che Machiavelli chiama “fortuna”, l’insieme delle condizioni, delle circostanze e delle situazioni, che costituiscono la realtà del mondo nell’arco temporale che noi consideriamo i tempi della storia. Questa realtà è subito complicata da un secondo ostacolo, cui Machiavelli è particolarmente sensibile: le cose umane non sono mai “salde”, ma sempre in “moto”, i “tempi”, l’insieme delle situazioni date, sono soggetti a perenne “variazione”.

Gli uomini stessi costituiscono un decisivo ostacolo alla politica. L’uomo è dotato, per Machiavelli, da un fascio di potenzialità, che si attuano nella storia, che non hanno una natura fissa e immutabile, né sono segnate indelebilmente, come talvolta s’è detto, da una colpa originaria, di natura religiosa, o da una struttura metafisica che lo condanni al male. L’uomo è anche un essere fragile e insicuro, bisognoso di “assicurarsi” dalle forze ostili che lo minacciano, specie quando i tempi hanno una dura configurazione.

Per ognuna di queste connessioni il Principe deve essere in grado di prevedere con anticipo ciò che la situazione presenterà, saper quindi trovare le adeguate risposte per affrontare i rischi causati dal problema. Anche per questa ragione il Principe agisce secondo quanto è necessario per mantenere il potere, conseguentemente, il presupposto dell’azione politica deve essere sempre quello di conservare il potere. Per questo Egli deve essere pronto a utilizzare ogni mezzo, come blandire o uccidere i nemici o le popolazioni sottomesse, a seconda della richiesta che i tempi pongono al sovrano. Un leader deve essere tanto temuto quanto rispettato, soprattutto abile nel manipolare le percezioni degli altri. Tra le sue intuizioni più acute deve emergere l’idea che simulare irrazionalità possa essere una strategia politica efficace. Un Principe che si mostra folle o imprevedibile costringe i suoi nemici a muoversi con cautela, temendo reazioni sproporzionate e difficili da prevedere.

Niccolò Machiavelli scrisse nel Rinascimento italiano per Giuliano prima, Lorenzo De Medici dopo , Il Principe, indicando la sua idea di dottrina politica che ha trovato una nuova vita nella politica moderna in Donald Trump, il Principe.

Quando Donald Trump appare folle, più volatile dei mercati nelle sue affermazioni, riprende i principi della dottrina di Machiavelli, restituendo al suo capolavoro l’insieme delle qualità che connotano l’azione del politico eccellente, capace di incidere sulle cose, per quanto siano resistenti e mutevoli.

Il mondo appare intrappolato nella lucida follia del Presidente principe. Tuttavia l’illusione di vincere la partita rischia di trovare una coperta di dimensioni inferiori rispetto al quanto bene (o male) riesca a mediare tra le due opposte realtà, quella “contingente” e quella compensatoria. La mediazione politica non porta mai a una completa sovrapposizione dei due piani e questo potrebbe contraddire il Principe.

Oggi vince Trump e vincono i primi risultati da lui attesi: riallineamento dei governi alleati, coerenza con le promesse elettorali. Nei mercati vincono per lui il ribasso dei rendimenti sul tratto lungo della curva, quelli che incidono sui mutui, sugli investimenti delle aziende, vince il dollaro che, malgrado gli annunci di indirizzo un pò fuorvianti, rallenta con la sua forza il processo di de-dollarizzazione, soprattutto tiene in vita l’afflusso di investimenti esteri verso il progetto MAGA. La Federal Reserve può quindi mantenere il controllo della parte breve della curva, evitando di perdere credibilità nella lotta all’inflazione. La coperta rischia di risultare di dimensioni inferiori qualora alla fine dei giochi il vero obbiettivo, ovvero quello di riequilibrare il deficit commerciale (il bene per il Presidente principe), non fosse raggiunto.

La scorsa settimana abbiamo visto imporre nuovi dazi verso Messico, Canada e Cina, nel giro di un giorno sospenderli e rinviarli ad una successiva verifica per i primi due paesi. Per la Cina, il vero nemico-competitor, nessuna ritrattazione. Nei prossimi giorni conosceremo quanto imporrà all’Unione europea. Sapremo quindi come il Principe intende regolare i rapporti commerciali reciproci.

Nel frattempo ha annunciato dazi sulle importzioni di metalli, accio ed alluminio del 25%. Al momento l’Unione europea non ha ricevuto alcuna notifica ufficiale dei nuovi dazi doganali statunitensi ma è chiaro che i prossimi giorni saranno intensi.

Currency wars and trade: mentre siamo concentrati sulle notizie relativi ai dazi, i mercati guardano ai problemi contingenti dell’Europa

L’ECONOMIA E I MERCATI Mentre il Principe tiene alta la tensione sui mercati con il gioco dei dazi, nello spazio dei numeri e delle statistiche che vanno oltre la currency wars and trade, si muovo forze d’attrito non meno preoccupanti. Il Gas Naturale europeo ha chiuso la scorsa settimana sui massimi degli ultimi 17 mesi a 55, 72 eur mwh. Qualora dovesse consolidare valori sopra i 50 euro assume rilevanza il rischio di rivedere una nuova di eccessi. E’ ben più grave l’assenza di una soluzione definitiva al caro energia che non l’imposizione di dazi.

Per il momento il mercato dei tassi d’interesse non da troppo rilievo a questo episodio. Ma è bene monitorarlo con attenzione.

In effetti la scorsa settimana in Eurozona abbiamo visto i tassi scendere sia sul tratto breve che lungo della curva. Questo ci fa piacere in quanto conferma lo scenario che indichiamo da molti mesi a questa parte. Restiamo ancora fiduciosi sulle proiezioni di stima che abbiamo indicato nel nostro OUTLOOK 2025, anche se confidiamo in un overshooting delle quotazioni del NG TTF che anticipi una fase non ancora scontata sul percorso delle trattative di pace sul fronte ucraino tra Russia- Stati Uniti.

Sul percorso della riduzione dei tassi la BCE ha pubblicato un importante report

L’ECONOMIA E I MERCATI – la scorsa settimana la BCE ha pubblicato un atteso report su dove potrebbe essere collocato il tasso di interesse neutrale nell’eurozona. Si è discusso molto su come la BCE utilizzerà o meno questa analisi e le relative stime. Alcuni membri del Consiglio hanno voluto minimizzare l’importanza tecnica del rapporto. Tuttavia è stata fissata una soglia di destinazione della politica monetaria, 2,2-1,75%, lasciando aperta la strada per ulteriori tagli dei tassi a conferma di quanto sosteniamo da tempo come sopra scritto. Sarà una coincidenza ma l’uscita del report ha riportato il differenziale tassi USA UEM nuovamente in allargamento vicino ai precedenti massimi sia sul tratto a due che a dieci anni. Ne ha tratto beneficio ancora una volta il dollaro. Il cambio eur usd è nuovamente sceso confermando quanto abbiamo indicato la scorsa settimana in merito alla situazione tecnica dell’euro.

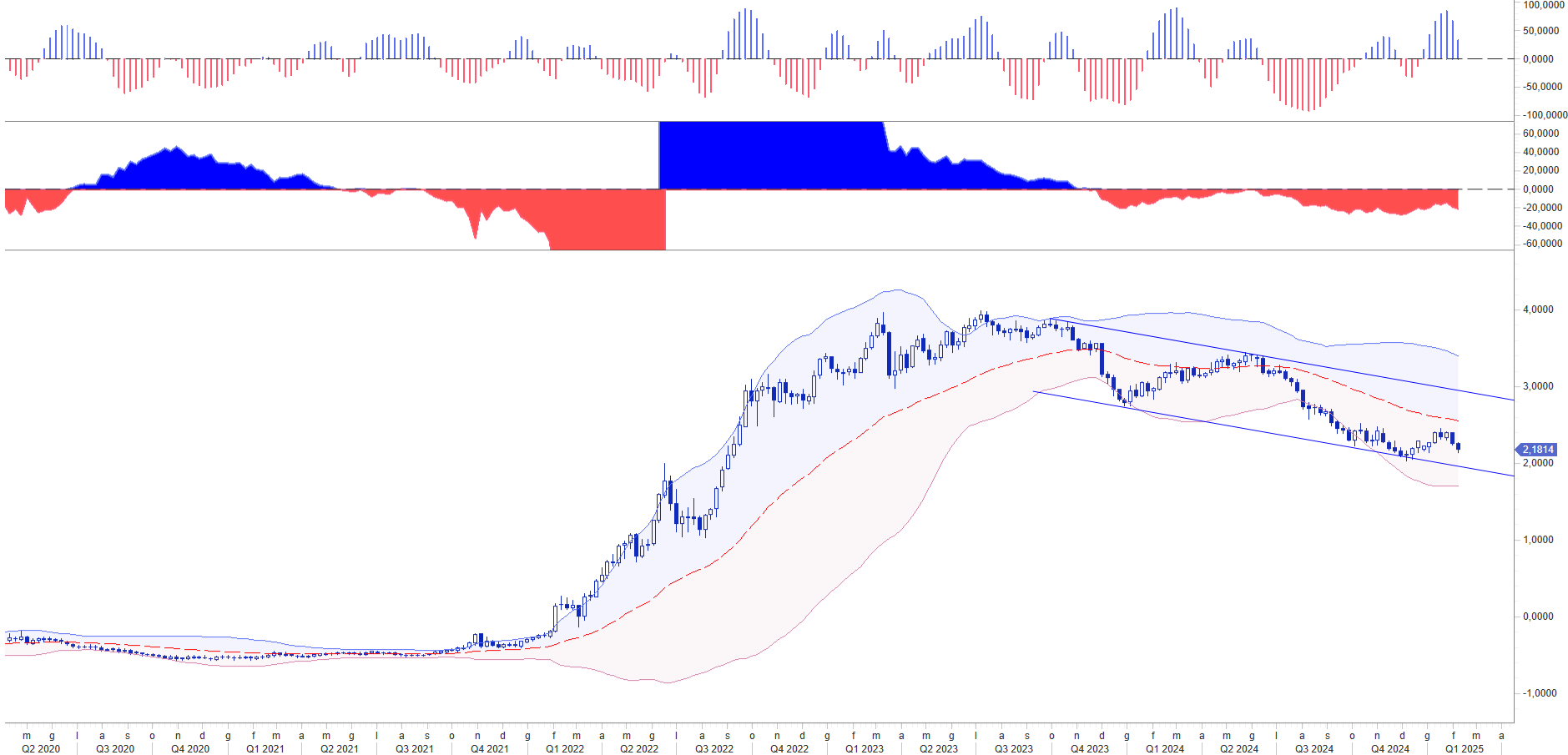

WB CORPORATE RISK MANAGEMENT : INTERSET RATES EUR IRS 2Y

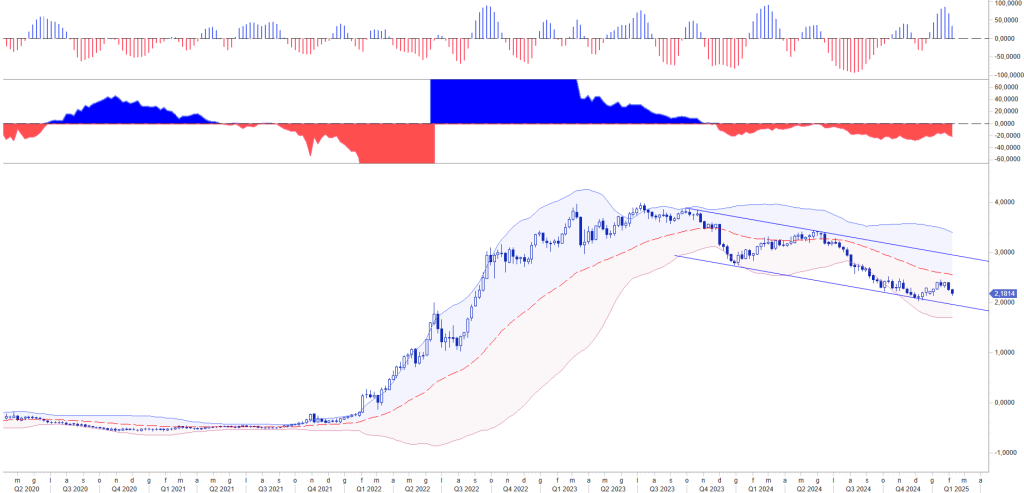

WB CORPORATE RISK MANAGEMENT : EUR USD

MARKET MOVER WEEK

I market mover di rilevo in calendario questa settimana

Eventi chiave del diario

Lunedì 10 febbraio

Aspettative di inflazione al consumo negli Stati Uniti (gennaio)

Martedì 11 febbraio

Giappone Mercato Festivo

Australia Westpac Variazione della fiducia dei consumatori (febbraio)

Australia NAB Fiducia delle imprese (gennaio)

Francia Tasso di disoccupazione (Q4)

Brasile Inflazione (gennaio)

Messico Produzione industriale (dicembre)

Mercoledì 12 febbraio

Produzione industriale in Italia (dic)

Produzione industriale in India (dic)

Tasso di inflazione in India (gen)

CPI negli Stati Uniti (gen)

Riepilogo delle deliberazioni della BoC canadese

Rapporto mensile dell’OPEC

Giovedì 13 febbraio

Giappone PPI (gen)

Germania Inflazione (gen, finale)

Filippine BSP Decisione tasso di interesse

Regno Unito PIL mensile, incl. produzione manifatturiera, servizi e costruzioni (dic)

Regno Unito PIL (Q4, preliminare)

Regno Unito Commercio (dic)

Svizzera Inflazione (gen)

Eurozona Produzione industriale (dic)

Stati Uniti PPI (gen)

Venerdì 14 febbraio

WPI India (Gen)

Prezzi all’ingrosso in Germania (Gen)

Inflazione in Spagna (Gen, finale)

PIL eurozona (Q4, 2a stima)

Variazione dell’occupazione eurozona (Q4, preliminare)

Vendite al dettaglio negli Stati Uniti (Gen)

Produzione industriale negli Stati Uniti (Gen)

Scorte aziendali negli Stati Uniti (Dic)