Il vigoroso recupero del biglietto verde spinge l’eur usd in area 1,14, accompagnato dalla discesa dei prezzi del brent e aprendo la strada a nuove stime della curva irs. Questo eccezionale sincronismo intermarket inaugura il secondo semestre del 2026, mettendo a prova le strategie monetarie delle banche centrali globali. Tra i verbali del FOMC e il blindato vertice NATO di Ankara, le imprese devono decifrare con freddezza l’impatto dei tassi sui bilanci.

IL CAMBIO EURO DOLLARO E L’ANALISI INTERMARKET: PETROLIO SOTTO I 90 USD

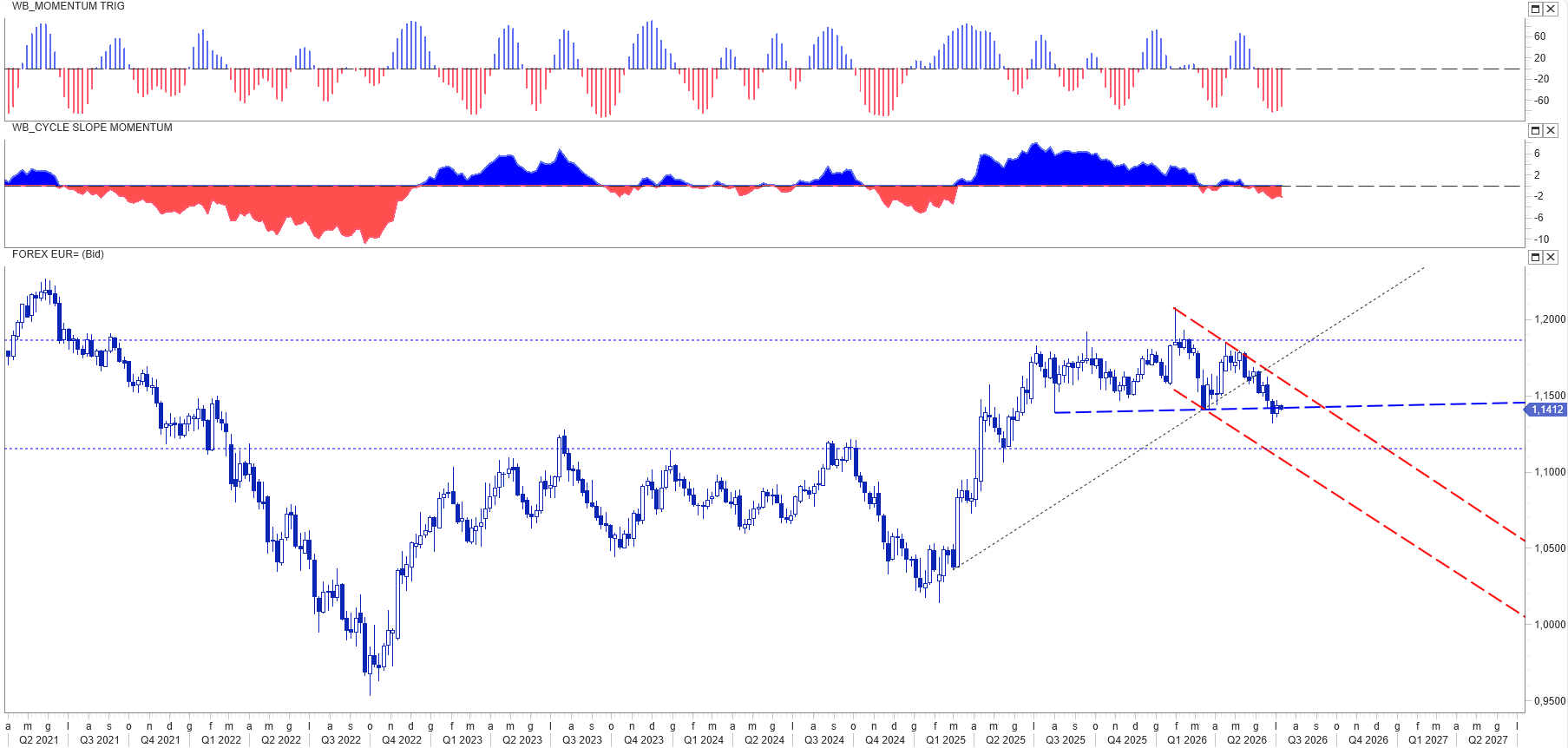

Le nostre valutazioni sul comparto valutario rilasciate la scorsa settimana rimangono pienamente valide all’interno dello scacchiere finanziario internazionale. Di conseguenza ci aspettiamo ulteriori e decisi rafforzamenti del biglietto verde, con obiettivi grafici di breve termine posizionati sotto l’area di 1.14. La nostra view strutturalmente ribassista sulla moneta unica europea, annunciata formalmente nell’estate del 2025, sta trovando ulteriori e importanti conferme operative.

L’APPIATTIMENTO DELLA CURVA IRS E LE STRATEGIE DI COPERTURA AZIENDALE

I rendimenti finanziari riferiti al tratto medio-lungo delle scadenze di mercato hanno registrato un evidente e progressivo appiattimento grafico complessivo. Per questa ragione ci aspettiamo che il tasso IRS a brassi cinque anni possa scendere dal 2,76% fin sotto la soglia del 2,45%. Nelle nostre tutele aziendali contro il rischio di tasso continuiamo pertanto a mantenere un atteggiamento strategico proattivo nel ritorno della curva irs verso i minimi registrati nello scorso mese di marzo.

IL CROLLO DEL PREZZO DEL PETROLIO E LA VIEW ANTICIPATA DEL TEAM RESEARCH

I contratti futures sul greggio Brent sono tornati rapidamente sui livelli grafici precedenti allo scoppio del conflitto bellico di fine febbraio. Dopo aver toccato nel mese di maggio un picco massimo di quattro anni a 126 dollari, la quotazione oscilla ora a 70 dollari. Questa repentina discesa ha sorpreso la maggior parte degli analisti internazionali, i quali prevedevano ancora un trend fortemente rialzista per la materia prima. Il crollo conferma invece la view del nostro Team Research, condivisa tempestivamente con i clienti premium e successivamente pubblicata sul blog aziendale, mentre lo scenario atteso rimane orientato a ulteriori ribassi.

I VERBALI DEL FOMC E I MOVIMENTI DELLA CURVA IRS

I verbali della riunione monetaria di giugno, in pubblicazione mercoledì, verranno esaminati accuratamente per individuare eventuali divisioni interne alla banca centrale statunitense. Gli operatori cercheranno indicazioni precise sulle valutazioni dei banchieri riguardo all’impatto economico dei prezzi energetici, diminuiti sensibilmente nelle ultime settimane. Il governatore Kevin Warsh ha confermato il fermo impegno verso l’obiettivo di inflazione al 2%. Dopo l’ultimo meeting le scommesse su ulteriori strette si erano rafforzate, ma i deboli dati sull’occupazione hanno parzialmente invertito questa tendenza restrittiva.

Attualmente i mercati finanziari prezzano al 22% l’ipotesi di tassi invariati a luglio, assegnando il 60% a un rialzo a settembre.

RELAZIONI COMMERCIALI UE-CINA E IL VERTICE GEOPOLITICO DI ANKARA

L’ampliamento del deficit commerciale tra Pechino e Unione Europea alimenta forti preoccupazioni a Bruxelles dopo i recenti incontri tra i rispettivi ministri. Nei primi giorni della settimana i dati sui commerci di Francia e Germania aiuteranno a contestualizzare lo stato della manifattura continentale. Gli investitori cercheranno segnali di ripresa del settore manifatturiero tedesco, dopo il recente accordo di cessate il fuoco tra Washington e Teheran.

La capitale Ankara ospiterà domani i leader di trentadue Paesi membri per un vertice cruciale dell’intera alleanza militare atlantica. I capi di Stato si riuniscono sotto pressione per tradurre in misure concrete l’impegno di portare le spese militari al 5% del PIL. I piani finanziari per l’Italia dovrebbero prevedere un incremento degli investimenti nella difesa pari a circa diciannove miliardi di euro nel biennio. Durante il vertice turco è previsto anche un atteso colloquio tra Donald Trump e il presidente ucraino Zelensky per discutere del conflitto. I delegati valuteranno infine il progetto di una nuova banca internazionale della Nato, promosso dal primo ministro canadese Mark Carney.

CALENDARIO MACROECONOMICO: I MARKET MOVER DELLA SETTIMANA

- Lunedì: rilasciati gli ordini alle fabbriche tedesche e le vendite al dettaglio dell’Eurozona; nel pomeriggio l’indice PMI terziario statunitense di giugno.

- Martedì: pubblicazione dei dati macroeconomici relativi alla produzione industriale della Germania nel mese di maggio.

- Mercoledì: diffusione degli attesi verbali della riunione del FOMC per comprendere le future mosse monetarie americane.

- Giovedì: rilascio dell’indice IPC cinese di giugno e pubblicazione delle minute dell’ultimo meeting della BCE.

- Venerdì: l’attenzione si sposterà sull’IPC della Germania di giugno e sulla produzione industriale italiana di maggio.

CONCLUSIONE

L’attuale appiattimento della curva irs e il crollo dei prezzi energetici dimostrano che l’intercorrelazione dei mercati governa ormai i bilanci industriali. Anticipare i mercati senza subire l’emotività dei rumors geopolitici rappresenta l’unico pilastro solido per una tesoreria aziendale efficiente. Richiedi l’analisi dettagliata di scenario per il secondo semestre a questo link operativo per implementare le migliori strategie di hedging proattivo.