OCCUPAZIONE USA TASSI Il presidente Trump ha accusato l’agenzia BLS, Bureau of Labor Statistics, di manipolare i dati sull’occupazione per ottenere vantaggi politici dopo la clamorosa revisione dei dati pubblicati nei due mesi precedenti al rapporto di luglio. Il numero dei salariati non agricoli degli Stati Uniti ha evidenziato a luglio un brusco rallentamento nella crescita degli occupati 73 k contro attese superiori a 105k, subendo una robusta revisione al ribasso dei dati riportati a giugno e maggio. Il tasso di disoccupazione è salito dal 4,1 al 4,2%.

Già in passato durante la campagna elettorale avevamo subito drastiche revisioni al ribasso su una serie di parecchi mesi. Benché il dato che l’Agenzia riporta rappresenti una valutazione statistica, è preoccupante osservare come la capacità di calcolo sia così difettosa. Viviamo in un mondo basato sull’elettronica e sull’intelligenza artificiale, il che dovrebbe aiutarci a ottenere risposte migliori. Su tali valori prendono decisioni una pluralità di attori tra cui i banchieri centrali della Fed. Trump per tutta risposta ha prontamente licenziato il capo del Bureau.

La revisione dei dati sull’occupazione USA ha alzato le probabilità per due/tre tagli dei tassi entro fine anno

Occupazione USA Tassi. Gli investitori ora stimano una probabilità del 80% per un taglio dei tassi di 25 punti base da parte della Federal Reserve a settembre; il 61% di un ulteriore taglio di 25 bp a ottobre seguito da una probabilità inferiore del 50% di un terzo taglio a dicembre. Il rendimento dei Treasury Bond 10Y è sceso al 4,25%, aprendo la via per un ritracciamento verso 3,80/75%. Nella diretta streaming della scorsa settimana, INSIDE CENTRAL BANK, dedicata all’analisi dell’ultimo Fomc della Federal Reserve, avevamo messo a fuoco proprio la soglia 4,25 per fissare l’apertura di una finestra ribassista per i rendimenti americani. Nell’indicazione tecnica avevamo segnalato il potenziale sviluppo di un movimento correlato da parte del 10Y Bund. Qualcosa si è mosso nella direzione attesa, tuttavia per poter cogliere un segnale più confortante i rendimenti tedeschi dovrebbero scendere sotto quota 2,60/55, mentre scriviamo quotano 2,66%.

Lo spread sul tratto a 10Y tra US e DE, per effetto dell’accelerazione negativa dei rendimenti del US Treasury, è sceso a 154 bp. La base che delimita la tendenza dominante positiva quota a 145 bp.

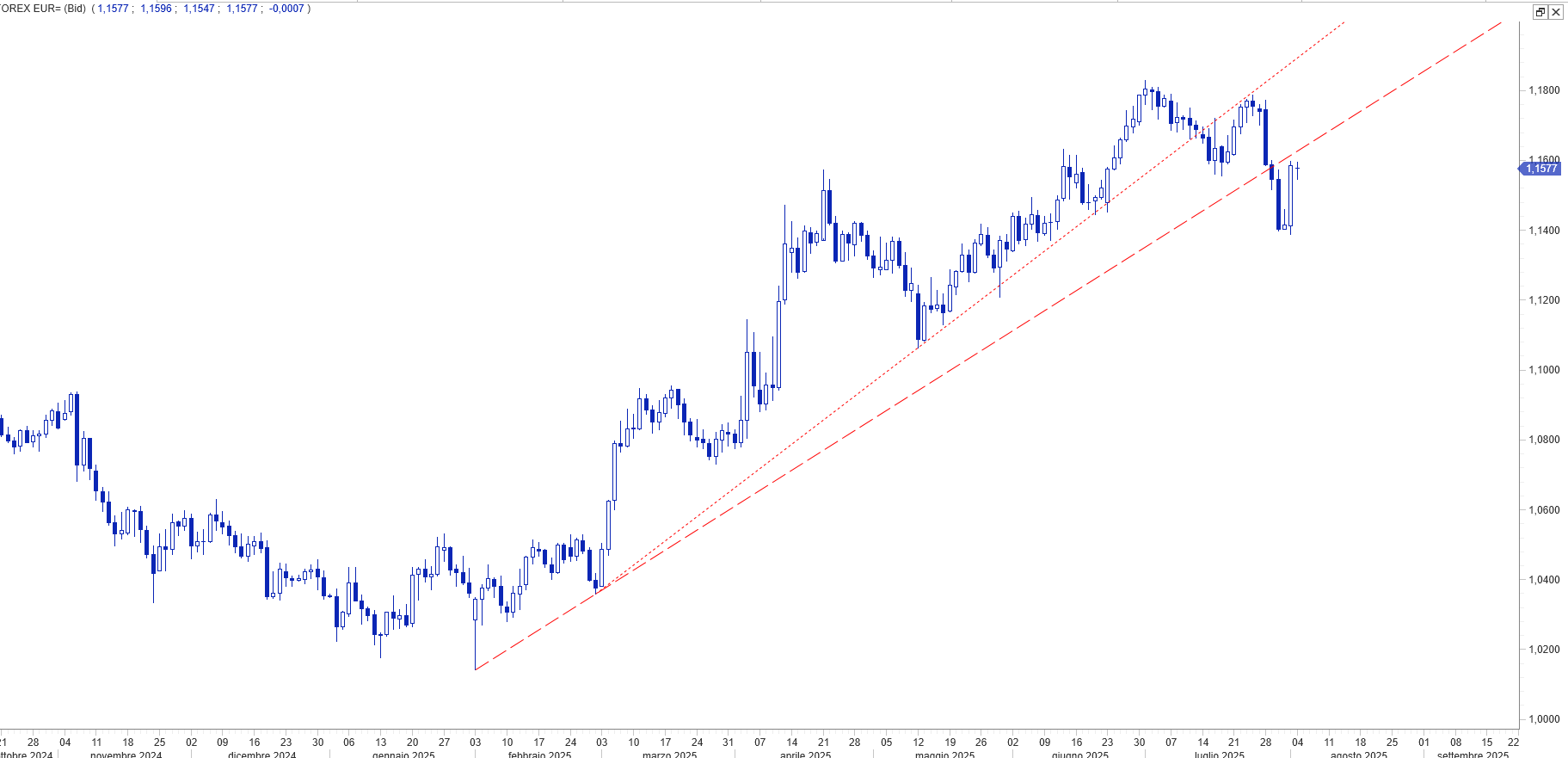

Reazione negativa del dollaro dopo un recupero superiora al 4% contro euro a seguito dei Dati Occupazione USA e attese sui Tassi

Il dollaro che in attesa del dato aveva ritracciato senza pausa da 1,18 a 1,14 contro euro dopo aver fissato un picco a 1,1845 subisce nuovamente ordini di vendita. Il recupero dell’euro non ci ha sorpreso, semmai la sorpresa è stata la velocità delle ricoperture. Ma anche in questo caso se si considera l’ampiezza della revisione retroattiva dei dati sull’occupazione non deve stupire nemmeno il ritmo del rimbalzo.

Ora la logica ci porta a pensare che, considerato lo scenario che si è determinato per effetto dei dati di venerdì, aumentando le pressioni sulla Fed per ridurre i tassi, dovremmo guardare al dollaro con rinnovato dubbio sulla sua forza. Su questo punto abbiamo ragione di pensare diversamente dall’opinione comune. Sempre nell’ultimo INSIDE CENTRL BANK, dello scorso giovedì 31 luglio, quindi prima della lettura dei dati di venerdì, avevamo segnalato ai nostri clienti e followers di preparasi ad un rimbalzo dell’euro verso area 1,16 e di considerare il movimento come un’azione inserita all’interno di un più ampio recupero del dollaro. Nonostante il dato di venerdì restiamo fedeli al nostro scenario di base anche se non escludiamo una brevissima fase di tensione che possa mettere in dubbio l’ipotesi.

Sulla scena economica rimangono aperti i dubbi sull’accordo tariffario ed i relativi sviluppi politici

L’accordo sui dazi non piace a nessuno. Secondo molte valutazioni appare di ardua applicazione per i limiti di bilancio di molti paesi UE. La Germania ha già inviato il proprio ministro delle Finanze Lars Kingbeil per discutere con l’Amministrazione Usa sull’applicazione ed eventuali esenzioni tariffarie con Scott Bessent, Segretario del Tesoro.

Si tratta di un’iniziativa pericolosa che rischia di aprire una breccia sull’apparente compattezza dell’Unione.

Presto anche gli investitori potrebbero interrogarsi sulla solidità politica della Commissione Europea e sull’unità di intenti dell’Eurogruppo.

PMI Service: nell’Eurozona è atteso un consolidamento del recupero del sentiment

Dopo che le indagini PMI del settore manifatturiero hanno mostrato un deterioramento delle condizioni delle fabbriche in tutto il mondo a luglio, in parte dovuto alla diminuzione della spinta derivante dall’anticipo dei dazi. Martedì avremo la lettura dei sondaggi PMI per il settore dei servizi. Avremo un ulteriore aggiornamento delle tendenze economiche globali alla luce della persistente incertezza legata ai dazi, così come i dati commerciali provenienti da Stati Uniti e Cina continentale. Nel frattempo, la Banca d’Inghilterra si riunisce per fissare i tassi di interesse, in un contesto di segnali di politica monetaria contrastanti provenienti dai recenti dati economici.

Il comparto dei servizi riflette dinamiche aderenti al mercato domestico, diversamente dal manifatturiero molto proiettato sull’export, rappresenta quindi una maggiore contribuzione sull’andamento del PIL. I sondaggi PMI sui servizi risultano di conseguenza più significativi per l’impostazione della politica monetaria. I recenti dati Flash per le principali economie avanzate hanno mostrato alcuni segnali incoraggianti in termini di resilienza economica, contribuendo a compensare alcune delle tendenze più deboli evidenti nel settore manifatturiero. Il più pronunciato è stato un aumento della produzione di servizi negli Stati Uniti, in parte legato al miglioramento delle condizioni finanziarie: con l’aumento dei mercati azionari, imprese e famiglie si sentono spesso più fiduciose. Ciò dovrebbe essere di buon auspicio per l’indagine ISM sui settori non manifatturieri/servizi.

Giovedì la Bank of England si riunisce per decidere sui tassi

Il mercato si aspetta che la Banca d’Inghilterra riduca il tasso di riferimento di ulteriori 25 punti base nella riunione di giovedì. Si tratterebbe di un quinto taglio che porterebbe il tasso di riferimento al 4,0%, il livello più basso dall’inizio del 2023. Tuttavia, la decisione potrebbe non essere unanime. Nonostante la crescita economica sia rimasta debole negli ultimi mesi e le forti perdite di posti di lavoro persistano fino a luglio, secondo il PMI flash , l’inflazione è salita al 3,7%, ben al di sopra dell’obiettivo del 2,0% della Banca d’Inghilterra. I membri più aggressivi del Comitato di Politica Monetaria vorranno assicurarsi che il recente aumento dell’inflazione, legato in parte ai recenti cambiamenti di politica governativa che hanno aumentato i costi salariali, si riveli transitorio e non porti a un’inflazione persistentemente superiore all’obiettivo.

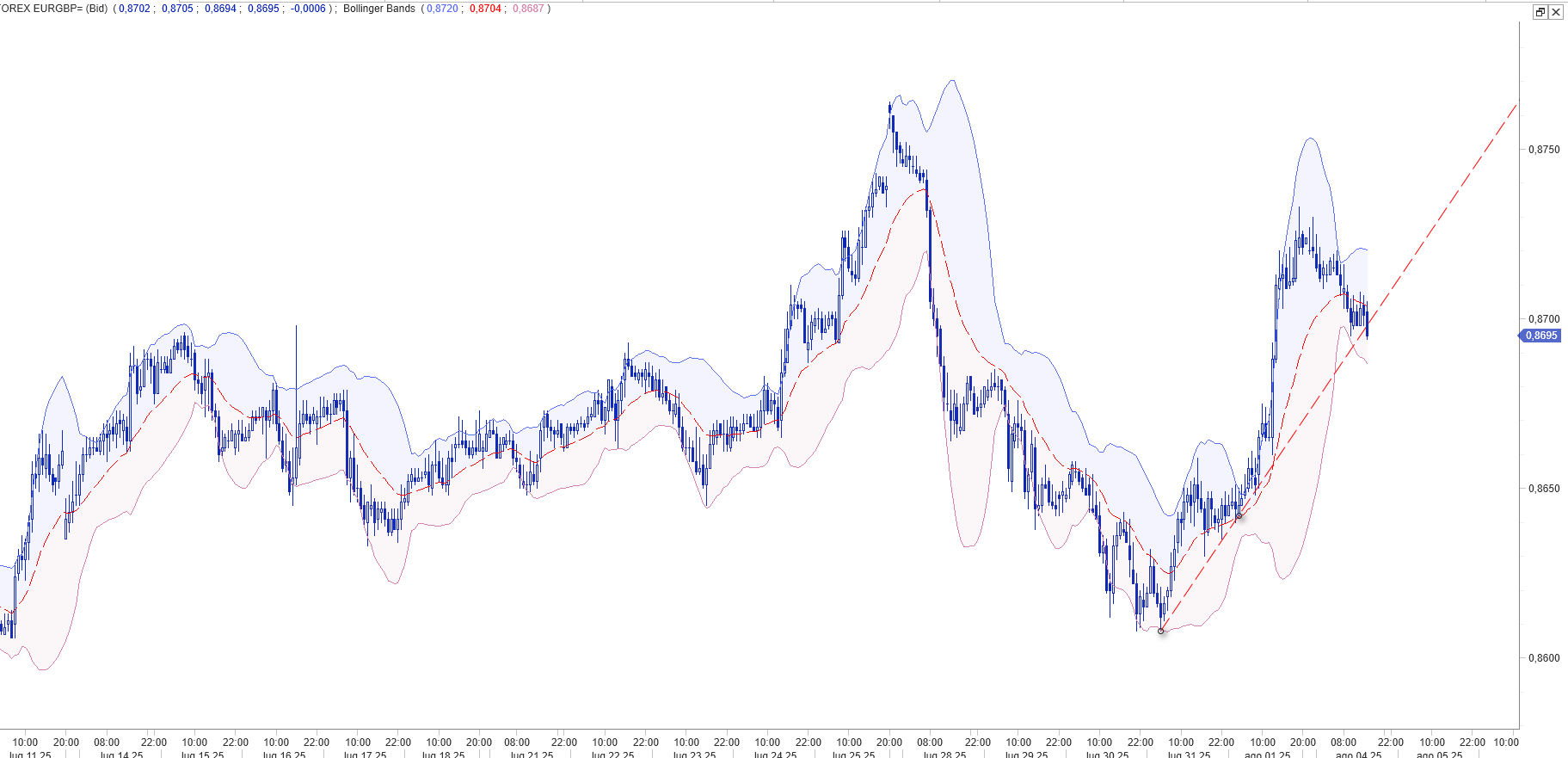

L’eur gbp dopo il rally che da 0,82 ha spinto i valori a fissare un picco in area 0,8765 potrebbe aver esaurito comunque gli effetti impulsivi. Stiamo attendendo un ritorno delle negoziazioni in area 0,8615 per aprire un’eventuale segnale di reversal con ritracciamento dei corsi.