Secondo i sondaggi PMI in Eurozona l’attività economica ha subito una nuova battuta d’arresto sorprendentemente negativa a novembre. Si sono contratti sia i servizi che la manifattura al punto da giustificare l’attesa per l’apertura di una fase recessiva.

L’indice composito preliminare dei responsabili degli acquisti (Pmi) della zona euro, curato da S&P Global, è sceso a novembre a un minimo di 10 mesi a 48,1, al di sotto della soglia di 50 che separa la crescita dalla contrazione. Il comparto manifatturiero è sceso a 45,2 da 46,0, in contrasto con le attese di una rilevazione invariata.

Il calo rafforza le aspettative di un nuovo taglio dei tassi di interesse da parte della Banca centrale europea a dicembre. La Banca ha tagliato i tassi tre volte quest’anno, portandoli al 3,25%, in un contesto di crescenti timori per le scarse prospettive di crescita della zona euro. Il governatore di Bankitalia, Fabio Panetta, è stato piuttosto risoluto nelle sue recenti dichiarazioni invitando il Direttivo BCE a cambiare strategia. E’ tempo di smettere di navigare a vista sulla politica monetaria dell’euro e decidere i tassi «riunione per riunione». Fabio Panetta, componente del Board Bce, ha auspicato che si intraprenda «un approccio più tradizionale e lungimirante, in linea col nostro orientamento a medio termine». E che sui tassi «si passi a un territorio neutrale o, se necessario, espansivo», per rianimare l’Europa stagnante. La filosofia forward looking fu adottata nel 2013 con l’annuncio di tassi bassi a lungo, ma è stata archiviata con gli shock eccezionali del 2022-2023. L’inflazione è rientrata e converge in direzione degli obbiettivi BCE. E’ giunto il tempo per dare agli operatori una visione strategica verso cui guardare per pianificare con minore incertezza il futuro.

Per Panetta «il concetto di tasso neutrale è sfuggente, ma probabilmente oggi ne siamo molto lontani». La Bce un mese fa ha tagliato i tassi al 3,25%, l’inflazione è al 2% e il tasso neutrale, che non stimola né frena l’economia, si colloca nell’area del 2,5%. «Abbassare i tassi sotto il livello neutrale al minimo del ciclo è una ricetta standard, a cui sia la Bce che la Fed hanno aderito in passato», ha aggiunto.

Le dichiarazioni del Governatore non ci sorprendono. Già nell’autunno dello scorso anno abbiamo avviato una copertura sui tassi europei con una visione ribassista. L’abbiamo confermato per linee tecniche anche nell’Outlook 20/24. L’IRS 2Y è sceso in direzione del nostro primo obbiettivo in area 2,25%. Al TREASURY FINANCE & FORUM DAY di Aiti dello scorso anno avevamo annuciato l’avvio del trend riflessivo. Quest’anni abbiamo commentato i dati PMI della scorsa settimana in linea diretta, presentando lo Stream dedicato ai – Rischi di Mercato, Cambi e Tassi. Secondo la nostra view la curva IRS è destinata a scendere ulteriormente spingendo l’Euribor sotto il 2% il prossimo anno (per ricevere il nostro Outlook 20/25 digitare il seguente link).

Con la prossima riunione la BCE dovrà decidere se affrontare la difficile congiuntura tracciando una seria e decisa politica di riduzione tassi, o sostenere l’euro cercando di contenere il differenziale tassi con quelli statunitensi. Oggi lo spread a 2Y quota uno spread in progresso a 235 bp.

Stiamo progettando l’Outlook 20/25

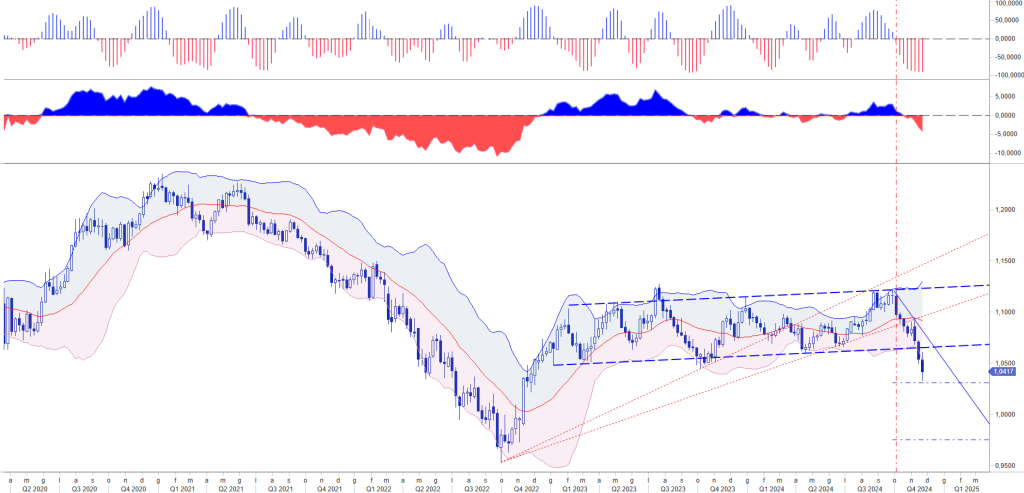

Dopo due anni in cui la Banca centrale aveva perseguito una politica centrata sul contenimento delle fluttuazioni del cambio eur usd all’interno del range 1,12-1,06, con la riapertura degli spread, il prossimo Board dovrà decidere quale linea seguire. I PMI di novembre non lasciano dubbi sull’esito fallimentare delle politiche industriali promosse dalla Commissione europea. Oggi i nodi presentano il conto senza alcun appello. In un mondo che segna il passo sulla crescita, l’Europa crolla senza avere elaborato e sopratttutto comunicato una strategia per uscire dalla crisi. I mercati osservano. Ma nel frattempo l’eur usd da 1,12 è sceso senza colpo ferire a 1,03.

Nell’Outlook di quest’anno avevamo indicato a 1,03 l’obbiettivo di mercato per il 2024, contrariamente al consensus che stimava il cambio in area 1,15.

La scorsa settimana l’euro contro il dollaro ha verificato il nostro obbiettivo 20/24 avvicinando area 1,03 eur usd.

Stiamo lavorando per fissare le linee guida per il 2025. Il punto da cui partiamo combina lo scenario macro-geopolitico con le prospettive sui tassi, declinandole nel rapporto differenziale. Al momento siamo piuttosto pessimisti sull’ipotesi che possano convergere Il nostro scenario di base stima i tassi euro sotto la soglia del 2% e quelli dollaro sopra il 3%.

Nel nostro modello gli algoritmi pur considerando un allentamento globale dei tassi stima per il 10Y US Treasury yield un allentando della pressione ed un ritorno verso area 3,50%, mentre per il 10Y Bund yield le nostre stime spingono il ribasso dei rendimenti verso 1-0,90%.

Per l’euro dollaro dovremo considerare quindi tempi ancora difficili. Per questa ragione abbiamo lavorato con le imprese, a cui offriamo il nostro servizio di advisory per la gestione del piano di Risk Management, sin dagli inizi di ottobre per proteggere l’esposizione prospettica del Budget Import 2025 in termini proattivi al delta cambio, capitalizzando al momento l’apprezzamento del dollaro sui flussi export.

L’area dell’euro ha compiuto un lungo e storico viaggio per leterrae incognitae, iniziato con la pandemia. Il ritorno alle mappe è una buona notizia, ma a livello globale le tensioni geopolitiche sono elevate e gli sviluppi politici in diversi paesi complessi da prevedere. La crescita globale attesa dall’Fmi è ai minimi storici, e l’economia dell’area euro è stagnante: il +0,4% del terzo trimestre 2024 ha fornito un po’ di tregua dopo trimestri di stagnazione, ma la crescita attesa è inferiore all’1% nel 2024, le difficoltà del manifatturiero sono confermato dal fatto che la produzione industriale cala da due anni ed è sotto i livelli pre-pandemia. Che fare? «Primo: con l’inflazione vicina all’obiettivo e la domanda interna stagnante non servono più condizioni monetarie restrittive. Dovremmo concentrarci sulle criticità che hanno raffreddato la crescita dell’economia: senza una ripresa sostenuta, l’inflazione rischia di andare sotto l’obiettivo, aprendo scenari difficili da contrastare per la politica monetaria».