DAZI USA Washington e Bruxelles hanno concluso un accordo che prevede dazi del 15% sulla maggior parte delle merci Ue importate, e include investimenti negli Stati Uniti per 600 miliardi di dollari, compresi più acquisti in energia e difesa. I dazi su acciaio e alluminio saranno al 50%, ma potrebbero venire ridotti in un secondo tempo.

Oggi intanto funzionari di alto livello statunitensi e cinesi riprendono i colloqui a Stoccolma per cercare di appianare questioni economiche al centro della guerra commerciale tra i due Paesi, con l’intento di estendere di tre mesi una tregua e facilitare un potenziale incontro fra Trump e Xi Jinping a fine ottobre o inizio novembre.

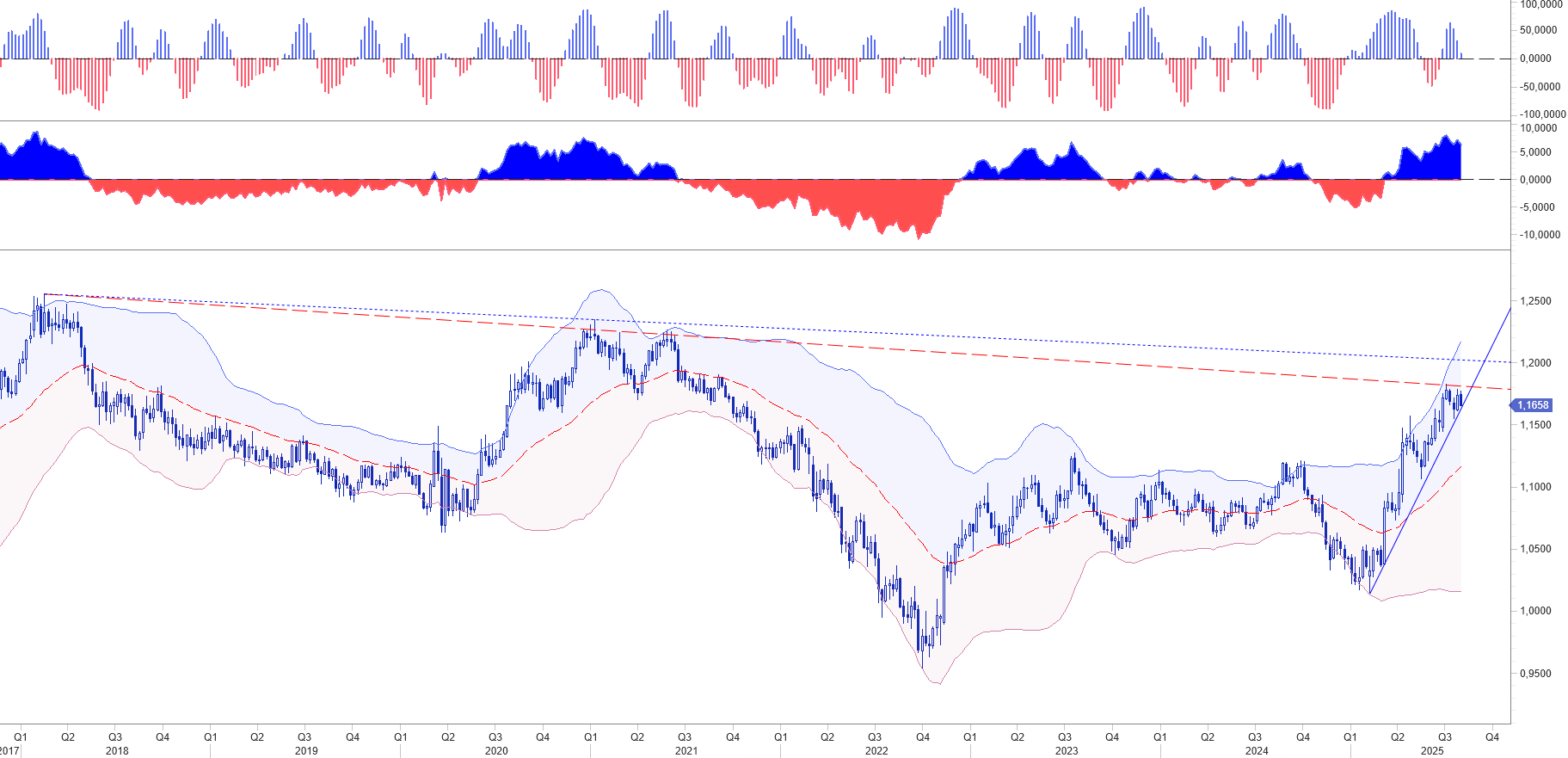

L’accordo ha prodotto un primo cedimento significativo dell’euro sul dollaro nella direzione già anticipata nei nostri recenti post a partire dagli inizia di luglio e confermata nelle ultime due settimane. Questa mattina eur usd scambia sui primi livelli obbiettivo indicati a 1,1660/50.

Nell’ultimo INSIDE CENTRAL BANK, dedicato all’analisi delle decisioni prese nel Consiglio BCE di luglio, abbiamo fatto notare alcuni aspetti tecnici significativi orientati a definire un quadro di recupero della divisa americana. Giovedì mattina alla 9.30 aggiorneremo l’evoluzione del mercato dei cambi alla luce di quanto emergerà dal meeting di politica monetaria della Fed in programma domani e mercoledì. Attivando questo link potrete richiedere l’invito a partecipare allo streaming INSIDE CENTRAL BANK organizzato con AITI, l’associazione Italiana dei Treasury d’Impresa.

Chiuso l’accordo sui Dazi Usa, l’attenzione ritorna sui fondamentali e sulla riunione della Federal Reserve.

Archiviato il meeting della Bce, che si è dimostrata più ‘hawkish’ del previsto, in settimana il focus sarà sulle riunioni di politica monetaria di Federal Reserve e Banca del Giappone: entrambe dovrebbero lasciare invariati i tassi, per cui il mercato si concentrerà sui commenti correlati alla ricerca di indicazioni sulle mosse successive.

Il Fomc prende il via domani, con la decisione sui tassi attesa mercoledì. L’attenzione sarà sui commenti di Jerome Powell, che la scorsa settimana ha ricevuto l’irrituale visita di Trump, dopo le speculazioni su un suo possibile licenziamento. Il presidente Usa ha detto di aver avuto un incontro positivo con il banchiere centrale e di aver avuto l’impressione che potrebbe essere pronto a tagliare i tassi.

Sarà poi la volta della BoJ, che annuncerà la sua decisione giovedì. La crisi scaturita dalla sconfitta elettorale della coalizione guidata dal premier Shigeru Ishiba potrebbe complicare le cose per la banca centrale, osservano gli analisti. Da un lato il Giappone potrebbe andare incontro alle richieste dell’opposizione predisponendo un pacchetto di spese che potrebbe mantenere l’inflazione alta, e la stessa incertezza politica rischia di indebolire lo yen e far lievitare i costi delle importazioni; dall’altro una paralisi politica potenzialmente prolungata e la guerra commerciale globale offrono motivi convincenti per rallentare i rialzi dei tassi. L’istituto terrà di certo conto dei dati di venerdì, che mostrano come i prezzi al consumo ‘core’ a Tokyo, pur in rallentamento, si siano mantenuti ben al di sopra dell’obiettivo del 2% questo mese.

In generale gli investitori si aspettano decisioni più sensibili a partire da settembre dove sono attese assunzioni più significative. Ad oggi le attese scontano un taglio di 25 bp dalla Fed (probabilità 60%), mentre per la BCE le probabilità concrete di effettuare un ulteriore tagli di 25 bp sono al momento proiettate solo per dicembre (probabilità 79%).

Tuttavia come sostengono i rispettivi governatori saranno i dati a guidare le loro opzioni politiche.Noi riteniamo che le due mosse possano concretizzarsi già a settembre.

Il calendario economico propone questa settimana dati con un effetto market mover ad elevato impatto

Sebbene si preveda che i responsabili delle politiche monetarie negli Stati Uniti e in Canada manterranno un orientamento espansivo, in Giappone è più probabile che si manifesti un orientamento al rialzo, anche se nell’immediato manterranno tutti, come la BCE, un approccio wait and see. In ogni caso, saranno probabilmente necessari ulteriori indizi prima di una modifica dei tassi, sia per valutare la resilienza delle rispettive economie alle perturbazioni causate dalla politica tariffaria statunitense, sia per valutare l’impatto di tali dazi sull’inflazione negli Stati Uniti.

Un certo aiuto in termini di crescita economica sarà fornito dai dati sul PIL del secondo trimestre per gli Stati Uniti e l’Eurozona. Tuttavia, ultimamente, le tendenze sono state difficili da interpretare a causa dei dazi. Mentre l’anticipazione delle importazioni in vista dei dazi ha causato un rallentamento netto degli scambi commerciali negli Stati Uniti nel primo trimestre, con conseguente calo del PIL, l’Eurozona ha visto un corrispondente rimbalzo delle esportazioni, con conseguente aumento del PIL. Senza dubbio, i dazi avranno quindi creato ulteriore rumore nei dati di fondo sul PIL del secondo trimestre. I mercati prevedono un tasso del 2,5% negli Stati Uniti e una lettura stabile nell’Eurozona, ma i dati PMI – che tendono a fornire una lettura affidabile delle tendenze di crescita sottostanti – indicano una crescita del PIL annualizzata resiliente dell’1,3% negli Stati Uniti e un aumento trimestrale dello 0,1% nell’Eurozona.

I dati flash PMI della scorsa settimana hanno indicato una performance economica degli Stati Uniti in aumento a luglio , sebbene anche l’eurozona abbia consolidato il recupero già in atto, registrando il più forte aumento della produzione da quasi un anno. I PMI indicano anche un forte aumento dell’occupazione e un’inflazione superiore all’obiettivo negli Stati Uniti, con quest’ultima che inizia a insinuarsi nei dati ufficiali dell’indice dei prezzi al consumo (IPC). I dati PCE saranno quindi attesi per verificare ulteriori pressioni sull’inflazione, così come i dati sulle buste paga non agricole. Il consenso attualmente indica un aumento dei posti di lavoro di poco più di 100.000, dopo un aumento di 147.000 a giugno.

I dati PMI manifatturieri di S&P Global e ISM forniranno inoltre indicazioni aggiornate sulle tendenze industriali negli Stati Uniti e nel resto del mondo, mentre i produttori si confrontano con il rapido cambiamento del contesto tariffario. L’attenzione sarà inizialmente rivolta all’Asia, e in particolare alla Cina continentale, dove gli analisti vorranno mettere a confronto la politica tariffaria statunitense con l’aumento degli stimoli interni promossi dal governo cinese.

Le prime reazione dei mercati dopo l’accordo sui Dazi Usa

Il primo significativo impatto positivo l’ha subito come sopra scritto sua maestà il dollaro. Confermiamo quanto già indicato nei post precedenti con una perdita di momentum dell’euro contro la maggior parte delle divise, fatta eccezione in Europa per alcune monete del centro est Europa come lo zloty polacco ed il fiorino ungherese. Il rublo continua a navigare in un range controllato tra 95 e 90 eur rub, con un regime di volatilità decisamente più contenuto rispetto al passato. Potete trovare maggiori dettagli sulle prospettive di ogni singola divisa sul nostro FX RISKOO PERSPECTIVES.

Diverso è ancora il giudizio sui tassi lunghi. L’accordo sui Dazi Usa contiene possibili richieste da parte dell’Amministrazione di partecipare in modo concreto alle sottoscrizioni di Treasury. Questa mattina abbiamo rilevato solo qualche timido e non ancora sufficiente segnale di acquisto sul tratto lungo della curva. Ci auguriamo che nei prossimi giorni tale effetto possa trasmettere maggior convinzione al mercato, favorendo un ribasso dei rendimenti sotto quota 4,30/25% del 10Y USA, in modo da influenzare positivamente tutta la gamma dei rendimenti benchmark a partire da quelli europei. Ciò aiuterebbe non poco ad allentare le pressioni sul tratto lungo della curva e favorire un ultima gamba di ribasso dei tassi IRS. Per chi lo desidera potrà tenersi aggiornato seguendo il nostro outlook WB RATES PERSPECTIVES.

Sempre con l’intento di aggiornare i nostri follower vi raccomandiamo di chiedere il link per seguire la nostra diretta streaming, giovedì 31 luglio alle 9.30, per fare il punto sui tassi e monete dopo la conferenza stampa di Jerome Powell a margine del meeting della Federal Reserve.