Introduzione

L’attuale dinamica del mercato energetico e le banche centrali rappresentano i due pilastri su cui si gioca la stabilità finanziaria dei prossimi mesi. Il 2 e il 9 marzo avevamo evidenziato come il superamento dell’area di 73 USD/barile da parte del Brent crude oil potesse innescare spinte speculative legate al conflitto con l’Iran e alla possibile chiusura dello Stretto di Hormuz.

Banche centrali e Petrolio: Scenari di Prezzo e l’Impatto della Speculazione

In queste settimane, numerosi operatori hanno prospettato scenari estremi. Molti trader ritengono possibile un superamento dei 120 dollari al barile, mentre fonti governative del Golfo hanno evocato livelli potenziali compresi tra 150 e 200 dollari.

Nella nostra analisi del 9 marzo avevamo già delineato tre scenari principali basati sulla durata del conflitto, sottolineando come l’elemento speculativo potesse amplificare i movimenti di prezzo. Tuttavia, la struttura attuale del mercato suggerisce una lettura più articolata.

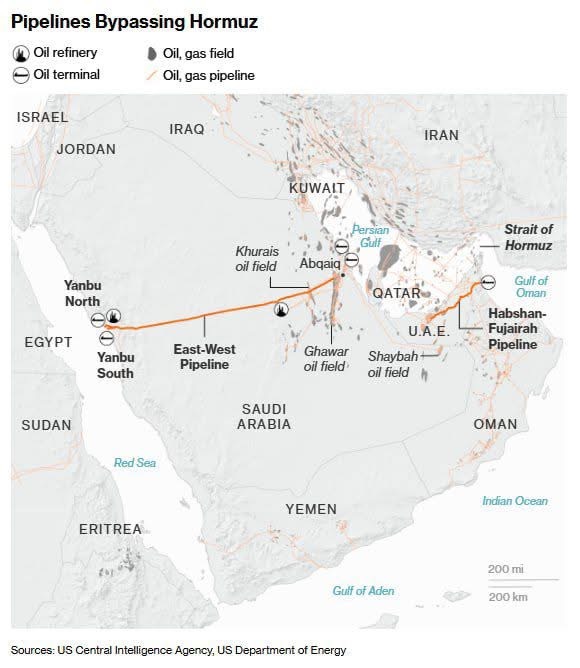

Banche centrali e Petrolio: Il Ruolo Strategico dello Stretto di Hormuz

L’impennata delle quotazioni è stata alimentata dai timori relativi allo Stretto di Hormuz, dove transita circa il 20% dell’offerta mondiale (quasi 20 milioni di barili al giorno). Un’analisi approfondita dei flussi fisici evidenzia però fattori di mitigazione:

- Destinazioni Protette: Circa il 45% delle spedizioni è destinato a Cina e India; diverse segnalazioni indicano che le navi collegate a questi paesi continuano a transitare nonostante le tensioni.

- Rotte Alternative: L’Arabia Saudita ha incrementato l’uso del gasdotto Est-Ovest, aggirando Hormuz e Bab el‑Mandeb. La capacità operativa è stata portata vicino al massimo di 7 milioni di barili al giorno.

Di conseguenza, le stime indicano che circa 15–16 milioni di barili potrebbero comunque raggiungere i mercati globali, ridimensionando la narrativa della “crisi di approvvigionamento”.

Mercato Energetico e Banche Centrali: le Reazioni della Politica Monetaria

Dal punto di vista finanziario, il mercato sembra spostarsi dal panic pricing verso una valutazione più equilibrata. Un ritorno del Brent sotto l’area 90 USD/barile sarebbe il primo segnale tecnico di normalizzazione.

Tuttavia, resta l’incognita su come le istituzioni risponderanno all’inflazione energetica. Questa settimana i consigli direttivi di Federal Reserve e BCE si riuniranno per decidere sulla politica monetaria.

Federal Reserve e Banca Centrale Europea

Per quanto riguarda gli USA, riteniamo improbabile una manovra sui tassi nell’immediato. Nonostante i dati di febbraio non misurino ancora lo shock energetico, i mercati hanno spinto al rialzo i tassi sul tratto medio-lungo della curva.

- US Treasury 10Y: Dopo aver testato area 3.95-4%, i rendimenti sono risaliti di 25/30 bp.

- Outlook: Il breakout regressivo dell’area 4/3.90% resta la conferma necessaria per una nuova fase riflessiva, come previsto nel nostro WB Perspective Rates (richiedilo qui inserendo come oggetto WB Perspective Rates).

L’Europa è l’area più vulnerabile allo shock del petrolio e del gas, complice un ambiente normativo orientato al Green Deal.

- Bund 10Y: I rendimenti sono tornati in area 2.90%.

- Cambio EUR/USD: La violazione della quota 1.1570 rende meno stringente la necessità di allentare la politica monetaria, spostando il focus sulle implicazioni inflattive del greggio.

Agenda Macroeconomica e Indicatori Chiave

Oltre alle dinamiche energetiche, l’attenzione degli investitori è a rivolta verso questi indicatori:

- Stati Uniti: Nella giornata odierna è prevista la pubblicazione della produzione industriale di febbraio. Il dato annuale precedente si attestava al 2,28%, mentre per il dato mensile le attese sono per un +0,10% (rispetto allo 0,70% della rilevazione precedente). Giovedì verranno inoltre monitorate le richieste iniziali di sussidi di disoccupazione, previste a 215k (precedente 213k), con le richieste continue che la scorsa settimana ammontavano a 1.850 unità.

- Eurozona: Mercoledì sarà il turno dell’IPC annuale (inflazione), atteso in rialzo all’1,9% rispetto al precedente 1,7%. Il dato mensile è stimato allo 0,7%, in netto contrasto con il -0,6% del periodo precedente.

Inside Central Bank

Il prossimo consiglio della BCE vedrà il binomio mercato energetico e banche centrali come argomento centrale. Analizzeremo le dichiarazioni di Christine Lagarde e Jerome Powell, nonché gli impatti sui TASSI IRS, EUR/USD e Petrolio, per tracciare lo scenario dei prossimi mesi, nella nostra Diretta Streaming INSIDE CENTRAL BANK (giovedì 19 marzo H. 16:00) Per approfondire queste dinamiche, vi invitiamo a riservare un posto gratuito qui, inserendo: Nome, Cognome e mail professionale, e indicando come Oggetto “ Richiesta invito Inside Central Bank”