Scenario Geopolitica, dollaro e Implicazioni di Mercato

Il confronto militare con l’Iran sta determinando un cambiamento significativo nel paradigma strategico del conflitto. Il tradizionale scontro diretto sul terreno tende a essere sostituito da una dinamica più assimilabile a una logica di “deterrenza tecnologica”, fondata sull’impiego tattico e strategico di sistemi missilistici e di difesa antimissile. In questo contesto, le informazioni relative agli stock disponibili di tali armamenti assumono un valore strategico crescente e sono già divenute oggetto di competizione informativa, con un aumento rilevante del rischio di campagne di disinformazione.

L’evoluzione del conflitto appare quindi condizionata da alcune variabili critiche:

- fattore tempo, determinante per la sostenibilità operativa delle parti coinvolte;

- tenuta del consenso politico interno e internazionale;

- disponibilità di scorte militari, in particolare sistemi offensivi e difensivi ad alta tecnologia;

- impatti sul mercato energetico, con particolare riferimento alla stabilità delle forniture e alla volatilità delle quotazioni di petrolio e gas.

Su questo insieme di fattori i mercati finanziari stanno costruendo dinamiche speculative sempre più marcate. Le aspettative relative all’evoluzione del conflitto influenzano infatti non solo i prezzi dell’energia, ma anche, per effetto di interconnessioni sistemiche, l’andamento delle principali materie prime, dei mercati azionari, dei tassi di interesse e dei tassi di cambio correlati all’effetto geopolitica dollaro.

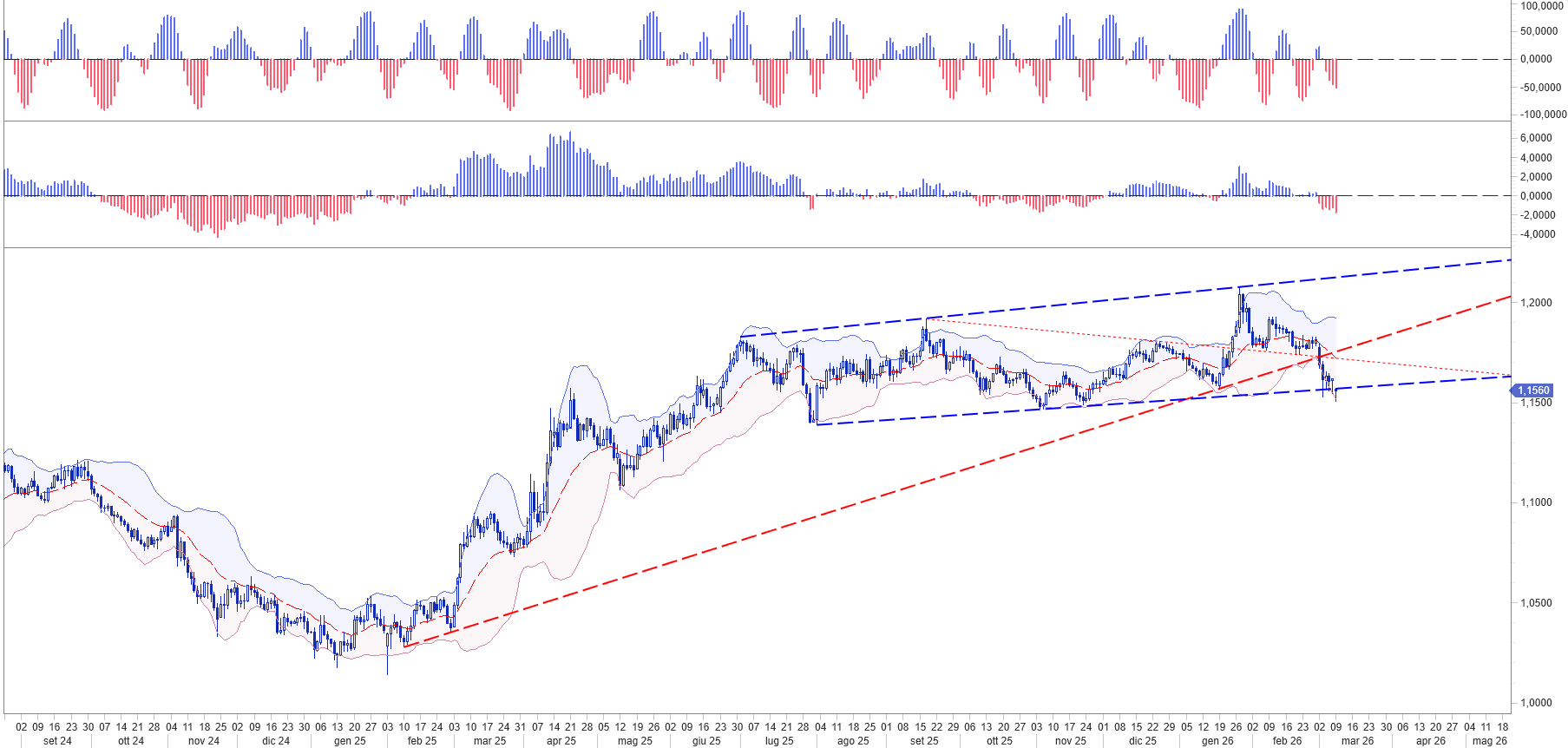

In questo contesto di accresciuta incertezza geopolitica, il dollaro statunitense ha recentemente rafforzato il proprio ruolo di valuta rifugio. Il recupero di forza della divisa americana nei confronti dell’euro non rappresenta un elemento inatteso per gli investitori che seguono il nostro servizio di advisory. In precedenti analisi avevamo infatti evidenziato per lo scenario di breve periodo l’attesa per un ritorno del cambio EUR/USD in area 1,1570–1,1550.

Nella valutazione di tale scenario era stata inoltre sottolineata la rilevanza tecnica di questa fascia di prezzo ai fini della definizione del trend di medio periodo. La verifica e il consolidamento sotto tale livello rappresenterebbero un passaggio propedeutico a un ulteriore rafforzamento del dollaro.

La conferma del breakout di questa area di negoziazione costituirebbe pertanto un segnale tecnico significativo, potenzialmente in grado di sostenere una fase addizionale di apprezzamento della valuta statunitense nei confronti dell’euro nel medio termine.

ECONOMIA DI GUERRA 2026: PETROLIO OLTRE I $100, GEOPOLITICA E RITORNO DEL DOLLARO RIFUGIO

Impatti Economici e Finanziari del Conflitto Iran–Israele

LA SETTIMANA ECONOMICA: INDICATORI E MARKET MOVER

Attualmente gli operatori stanno ponendo l’attenzione sulla tenuta del comparto manifatturiero europeo e sulla persistente dinamica dei prezzi negli Stati Uniti. Questi indicatori delineano uno scenario dove le divergenze tra le sponde dell’Atlantico pesano sulle strategie di allocazione del capitale; l’incertezza globale richiede quindi un monitoraggio costante sugli output produttivi e sui dati occupazionali.

Lunedì: il comparto manifatturiero tedesco sotto pressione

La settimana si apre con i dati sulla produzione industriale tedesca, che evidenziano una contrazione mensile dello -0,50%, in netto contrasto con l’espansione attesa dagli analisti. Questo risultato si confronta con il calo dell’-1,00% osservato in precedenza, confermando la fragilità del motore industriale europeo. Su base annuale, la produzione registra una flessione dell’-1,09%, a fronte della crescita dello 0,44% rilevata nell’ultima lettura disponibile. Tali segnali pongono interrogativi concreti sulla tenuta del PIL dell’area euro nel primo trimestre.

Martedì: bilancia commerciale e segnali dal lavoro USA

Il martedì pone il focus sul saldo della bilancia commerciale tedesca, con stime degli analisti fissate a 15,6 miliardi di euro rispetto ai 17,1 miliardi del dato più recente. L’attenzione si sposta oltreoceano per osservare la dinamica dell’occupazione privata, dove la variazione settimanale ADP si confronta con il livello di 12,80 mila unità del periodo precedente. Anche il settore produttivo italiano mostra debolezza, con l’indice dei prezzi alla produzione (IPP) che, a fronte della contrazione mensile dello -0,70% e annuale dell’1,40% precedente, rimane sotto osservazione.

Mercoledì: la sfida dell’inflazione transatlantica

La metà settimana mette al centro i dati sull’inflazione, un fattore che condiziona pesantemente le scelte di politica monetaria della BCE e della Fed. In Germania, per l’IPC mensile di febbraio gli analisti prevedono lo 0,20% contro lo 0,10% del mese scorso, mentre la rilevazione annuale è attesa all’1,90%. Negli Stati Uniti, le stime indicano un incremento mensile dell’IPC dello 0,30% e una crescita annuale del 2,50%, a fronte del 2,40% precedente. Per comprendere meglio le implicazioni, vi invitiamo a iscrivervi alla prossima sessione di Inside Central Bank.

Giovedì: stabilità occupazionale e bilancia commerciale USA

Il mercato del lavoro italiano mostra una sostanziale tenuta, con il tasso di disoccupazione trimestrale previsto al 6,10%, coerente con l’ultima rilevazione ufficiale. Negli Stati Uniti, il mercato attende le richieste iniziali di sussidi di disoccupazione verso quota 216 mila unità, contro le 213 mila della lettura precedente. Le richieste continue si confrontano con il livello di 1868 mila unità, mentre gli analisti monitorano la bilancia commerciale USA rispetto al deficit di -98,50 miliardi di dollari del periodo passato.

Venerdì: tra ripresa produttiva e variabili PCE

La chiusura di settimana offre spunti significativi: per l’IPC francese si prevede un rialzo dello 0,70% mensile, dopo il calo dello -0,40% rilevato in precedenza. La produzione industriale italiana punta a un incremento dello 0,40%, mentre quella dell’eurozona cerca un rialzo dello 0,50% su base mensile. Negli Stati Uniti, gli esperti prevedono un PIL trimestrale del 4 trimestre all’1,40% contro il 4,40% precedente, con l’indice PCE annuale atteso al 2,90%. Infine, i nuovi lavori JOLTS dovrebbero attestarsi a 6,840 milioni, contro i 6,542 milioni osservati in precedenza.

Considerazioni finali

Il quadro emerso questa settimana evidenzia un’economia globale che naviga tra resilienza e rischi di frenata strutturale. Per un CFO, la gestione del capitale circolante rimane la priorità assoluta, unita all’ottimizzazione dell’esposizione valutaria in un contesto di volatilità persistente. Grazie alle nostre analisi macro e a solide strategie di hedging, riusciamo a proteggere i margini aziendali, garantendo stabilità a fronte della volatilità di valute, tassi e commodity.