La settimana si apre con l’ormai consueta discontinuità dei flussi di dati provenienti dagli Stati Uniti. E’ pur vero che il contesto post shutdown determina una stabilità apparente che in ogni caso richiede comunque una lettura attenta: i segnali arrivano frammentati, ma pur sempre capaci di orientare aspettative su tassi, crescita e dinamiche valutarie. Per le imprese e le funzioni finanziarie, il valore non sta nella singola rilevazione, ma nella coerenza complessiva del quadro.

ANALISI DATI MACRO ECONOMICI

Lunedì — Europa: segnali misti dai PMI manifatturieri

La settimana parte con una nuova lettura dei PMI manifatturieri europei, ancora su livelli che descrivono una tendenza quantomeno prudente.

Per quanto riguarda il loro esito riportato stamattina il livello PMI manifatturiero Italiano si è attestato sopra le attese a 50,6, confermando il quadro macroeconomico di ripresa del nostro Paese. La Francia rispetta le aspettative (47,8), mentre la Germania e l’Eurozona registrano valori leggermente sotto i dati flash, rispettivamente a 48,2 e 49,6.

Un altro dato tecnico della giornata è l’ISM sull’occupazione manifatturiera USA, ancorato al precedente 46, un livello coerente con la gradualità del raffreddamento del mercato del lavoro.

Martedì — Inflazione Eurozona e mercato del lavoro europeo

La giornata offre una serie di indicazioni previsionali sull’inflazione dell’area euro.

Le stime vedono:

- 2,40% per l’indice dei prezzi al consumo principali (annuo),

- 2,10% per l’inflazione annua complessiva (IPC),

- 0,20% per il dato mensile (IPC).

Numeri che confermano una normalizzazione progressiva, mentre il tasso di disoccupazione dell’Eurozona resta stabile sul precedente 6,30%.

In Italia l’indice dei prezzi alla produzione annuale è indirizzato verso 1,10%, coerente con una fase di maggior equilibrio nei costi per le imprese.

Negli Stati Uniti invece il rilascio dei nuovi lavori JOLTS di settembre verrà incorporato con i dati di ottobre, un’assenza che contribuisce a un quadro informativo meno lineare del solito.

Mercoledì — Servizi in primo piano e dati USA rinviati

La seconda metà della settimana si apre con i PMI servizi di vari paesi europei.

I predecessori sono:

- Italia a 54,

- Francia a 50,8,

- Germania a 52,7,

- Eurozona a 53,1.

La dinamica descrive un settore dei servizi che continua a offrire un sostegno selettivo alla crescita, in un contesto ancora eterogeneo tra i Paesi membri.

Negli Stati Uniti, diversi dati rilevanti, tra cui la variazione dell’occupazione non agricola risultano rinviati, mentre l’ufficialità della pubblicazione sui dati della produzione industriale è ambigua, mantenendo un grado di incertezza temporale sulla valutazione del ciclo.

Restano invece confermati il PMI servizi USA, previsto a 55 dopo il precedente 54,8, e l’ISM sull’occupazione nel comparto non manifatturiero, che riparte da 48,2.

Queste dinamiche si inseriscono in un contesto di politica monetaria in cui i mercati guardano con attenzione alla Federal Reserve, in attesa di indicazioni più definite. Le analisi più dettagliate saranno oggetto anche del nostro appuntamento Inside Central Bank, pubblicato nei giorni successivi alle riunioni ufficiali di Fed e BCE, con focus su valute, tassi e strategie di copertura.

Giovedì — Eurozona: vendite al dettaglio in lieve contrazione

Le vendite al dettaglio dell’Eurozona mostrano un dato mensile previsto a –0,10%, in linea con un quadro dei consumi ancora prudente.

Venerdì — Focus su retail italiano e PIL Eurozona

La settimana si chiude con i dati italiani sulle vendite al dettaglio, che offrono un’indicazione tattica sul comportamento dei consumatori: –0,50% su base mensile, +0,50% su base annua.

Per l’Eurozona è attesa la conferma del PIL del terzo trimestre con un dato trimestrale stimato allo 0,20%, sopra lo 0,10% precedente, interpretazione coerente con un’economia in lento consolidamento.

Negli Stati Uniti, secondo le fonti più aggiornate, i dati PCE di settembre sia mensili sia annuali verranno pubblicati, tuttavia si potrebbero manifestare delle variazioni. Tali informazioni assumono un’importanza rilevante, in quanto rappresentano normalmente un indicatore chiave per la politica monetaria della Federal Reserve.

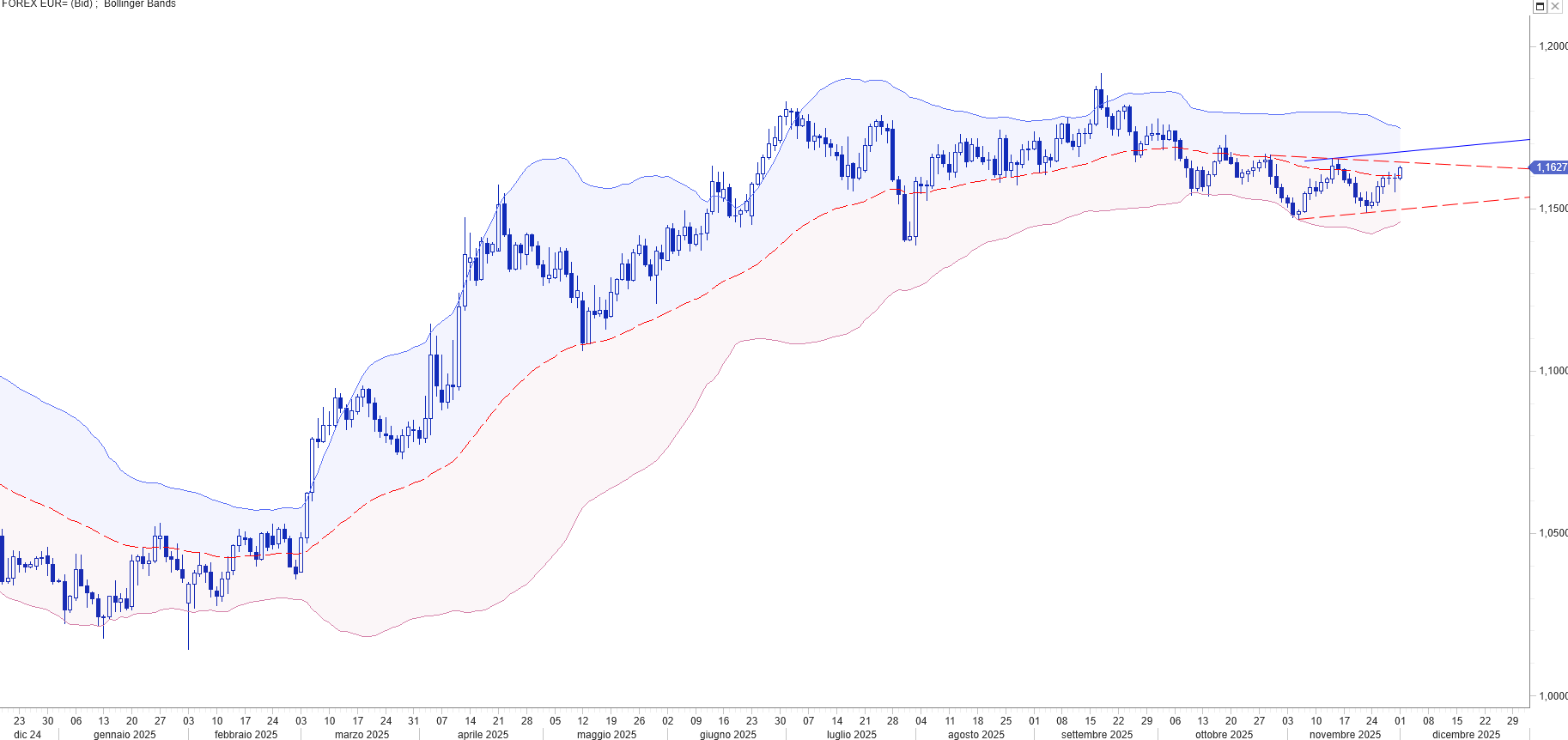

Analisi andamento EUR USD: livelli tecnici e contesto macro

La coppia euro–dollaro continua a muoversi entro un corridoio che riflette la divergenza informativa tra Europa e Stati Uniti e l’assenza di molti dati dal lato americano. A partire da queste basi, abbiamo visto nelle scorse settimane più cambiamenti di scenario, soprattutto nelle aspettative sulle decisioni che la FED prenderà mercoledì 10 dicembre sui tassi di interesse. Negli ultimi giorni sono ritornate a prevalere sensibilmente le probabilità per un taglio di 25 bp. In questo quadro, il cambio EUR USD si sta muovendo sulla scia di quanto già indicato la scorsa settimana muovendosi all’interno del range 1,1490-1,1650. In attesa della FED ci aspettiamo che il mercato si orienti verso la parte alta del corridoio.

Il cambio resta ancorato a un equilibrio fragile, sensibile a eventuali revisioni delle aspettative su inflazione e politica monetaria. Le indicazioni future dipenderanno dalla qualità e puntualità dei dati statunitensi in arrivo e dalla capacità dell’Eurozona di mantenere un percorso di stabilizzazione credibile.

I mercati dell’energia confermano le nostre attese

Come indicato la scorsa settimana, e più nel dettaglio nel nostro report WB COMMODITY PERSPECTIVES, le contrattazioni del Natural Gas TTF confermano gli sviluppi attesi. I valori hanno mostrato un calo costante sotto i 31 euro/MWh, una soglia tecnica che aveva limitato i ribassi nelle settimane precedenti. La violazione del livello tecnico sta proiettando i prezzi nella direzione già indicata nei nostri interventi precedenti a valori storicamente monitorati tra 24 e 23 euro, i quali rappresentano il primo dei target stimati dal nostro modello. Nello specifico, in mattinata i prezzi sono scesi di circa il 3%, attestandosi a 29,94 euro.

Tuttavia dobbiamo rilevare che al momento, i prezzi dell’energia elettrica non stanno ancora incorporando i ribassi del gas. Il PUN, pur in una rallentata azione regressiva, rimane ancora ampiamente sopra i 100 euro/ MWh, mentre secondo i parametri di correlazione storica con il gas, dovrebbe trattare già ora a valori inferiori a tale soglia.

Visione strategica e coerenza operativa nel contesto macro attuale

La settimana, caratterizzata da una presenza parziale di dati Statunitensi, evidenzia quanto sia importante una visione strutturata del quadro macro. In un contesto in cui alcune informazioni chiave vengono rinviate o cancellate, la gestione finanziaria richiede un approccio fondato su coerenza, professionalità operativa e capacità di leggere i segnali deboli. FX Riskoo rappresenta un servizio di consulenza che si concentra su questa lettura approfondita e strutturata delle dinamiche finanziarie. FX Riskoo è pensato per supportare le aziende in tutte le attività di hedging nell’ambito di strategie di risk management