MERCATI FOREX EUR USD – Nonostante la pausa di Ferragosto le luci sono rimaste accese su su più temi interconnessi per complessità su piani tridimensionali: Geopolitica, Economia, Mercati.

Il quadro geopolitico continua a dominare l’attenzione dei mercati

Geopolitica – Dopo il summit in Alaska Putin-Trump, il presidente statunitense incontra oggi Volodymyr Zelensky e i leader europei di Gran Bretagna, Germania, Francia, Italia, Finlandia e della Nato a Washington, per definire un accordo di pace tra Ucraina e Russia. I leader europei sperano di evitare il ripetersi del burrascoso incontro di febbraio nell’Ufficio ovale della Casa Bianca fra Trump e il leader ucraino. Dopo aver steso il tappeto rosso a Vladimir Putin in Alaska venerdì, Trump ha detto che bisogna raggiungere un accordo per porre fine alla guerra durata 42 mesi. “La Russia è una potenza molto grande, loro no”, ha detto Trump riferendosi all’Ucraina.

L’Unione nell’ultimo mese esce da una serie molto critica di confronti diplomatici, dove non ha toccato palla in vertici di grande rilievo a partire da quello tenutosi in Scozia, per la definizione dell’accordo sui dazi. Di male in peggio, la missione della Commissione europea in Cina si è risolta nell’assoluta freddezza del presidente XI Jinping, rimarcata dall’inosservanza dei riti diplomatici d’uso, per proseguire con il mancato invito al meeting in Alaska tra Putin e Trump.

Il mondo ed i mercati registrano e prendono atto del profilo irrilevante della Commissione Ue e dell’Europa rispetto a temi geopolitici di primo livello.

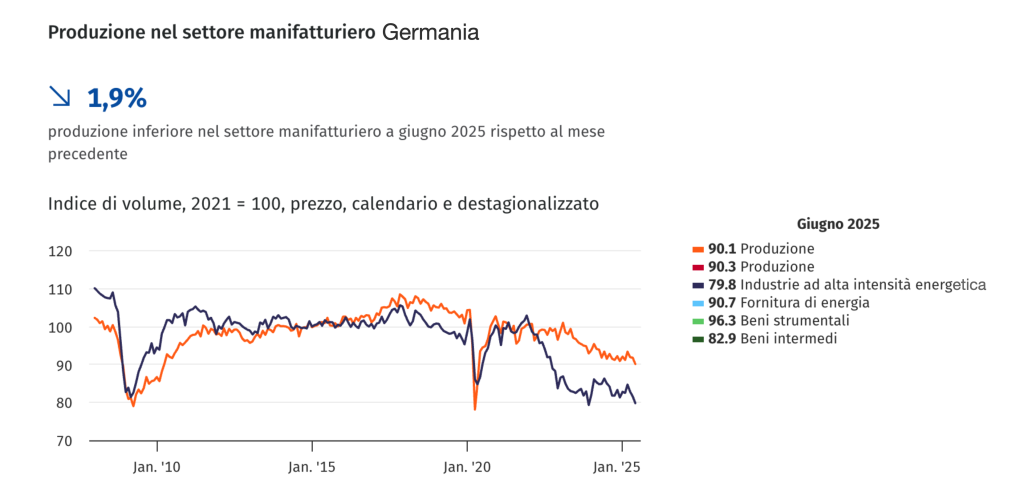

Non meno significativi risultano i dati economici pubblicati a Ferragosto

Economia – La scorsa settimana Eurostat ha riportato una serie di dati: nel secondo trimestre dell’anno il PIL ha segnato una crescita frazionale (+0,1%), l’occupazione (+0,7%) nell’Ue e nell’Eurozona. A giugno, tuttavia, la produzione industriale ha subito un calo congiunturale (-1,3% nell’Eurozona e -1% nell’Ue), anche se è aumentata su base tendenziale (+0,2% nel’Eurozona e +0,5% nell’Ue). A destare particolare preoccupazione sono i dati della Germania (-2,3% congiunturale e -3,6% tendenziale), segno che la prima potenza manifatturiera europea non è ancora uscita dalla crisi in cui si trova praticamente da tre anni.

In Eurozona come nell’intera Unione la produzione industriale risulta in contrazione dal mese di luglio del 2023, con la sola eccezione per la rilevazione di marzo 2025. Nella sostanza abbiamo una serie tendenziale di 24 mesi in cui si registra una decrescita.

La produzione industriale tedesca ancora stenta a ripartire e questo pesa anche sull’economia dell’intera Ue.I dati pubblicati da Destatis alla vigilia di Ferragosto continuano a preoccuparci.

Il nuovo regime tariffario sta producendo effetti sulla bilancia commerciale americana

Tariffe – Con l’introduzione dal mese di aprile del nuovo regime sui dazi, il deficit commerciale degli Stati Uniti si è ridotto a 60,2 miliardi di dollari a giugno 2025, il livello più basso da settembre 2023, rispetto a un disavanzo rivisto di 71,7 miliardi di dollari a maggio e alle previsioni di un deficit di 61,6 miliardi di dollari. Le importazioni sono diminuite del 3,7% a 337,5 miliardi di dollari, il livello più basso da marzo 2024. In parallelo le esportazioni sono diminuite dello 0,5% a 277,3 miliardi di dollari, il livello più basso da gennaio, principalmente a causa di prodotti finiti in metallo, oro non monetario e accessori per computer. Il deficit commerciale maggiore è stato con il Messico, sebbene si sia leggermente ridotto a 16,3 miliardi di dollari da 17,1 miliardi di dollari. Il deficit con la Cina è sceso a 9,4 miliardi di dollari e il disavanzo con l’UE si è ridotto significativamente a 9,5 miliardi di dollari da 22,5 miliardi di dollari. D’altro canto, i deficit commerciali si sono ampliati con Vietnam (16,2 miliardi di dollari contro 15 miliardi di dollari), Taiwan (12,9 miliardi di dollari contro 11,5 miliardi di dollari) e India (5,3 miliardi di dollari contro 5,1 miliardi di dollari). La bilancia commerciale con la Svizzera è passata a un leggero deficit, inferiore a 0,1 miliardi di dollari.

Il calendario economico di questa settimana ci aggiornerà sugli impatti tariffari con la lettura dei dati flash PMI

Giovedì, l’indice flash PMI di agosto offrirà un aggiornamento sulle condizioni economiche delle principali economie sviluppate in pieno regime tariffario. Nel corso della settimana saranno attesi i dati sull’inflazione da Regno Unito, Eurozona, Giappone e Canada.

L’attesa sui dati appare piuttosto contrastante tra le diverse tendenze che si stanno manifestando su scala globale. Dopo l’introduzione di dazi più elevati a partire dal 7 agosto, i dati flash PMI costituiranno la prima serie di comunicati economici pubblicati per fornire approfondimenti su eventuali cambiamenti nelle condizioni economiche negli Stati Uniti. In particolare, prezzi, scorte e condizioni di crescita complessive saranno tra i principali elementi in evidenza analizzati dagli investitori. In particolare, l’impatto sui prezzi sarà valutato attentamente soprattutto alla luce dei dati CPI inferiori alle attese di luglio negli Stati Uniti. Qualsiasi aumento dell’indice PMI dei prezzi alla produzione rispetto ai livelli attuali indicherebbe pressioni inflazionistiche ancora più elevate nei mesi a venire e potrebbe rappresentare un’ulteriore minaccia alle aspettative di taglio dei tassi. Inoltre, sul fronte manifatturiero, analizzeremo il grado di inversione dell’attività di accumulo di scorte negli Stati Uniti, i cui primi segnali erano già stati rilevati a luglio. Infine la performance positiva registrata dagli Stati Uniti sulla crescita nel secondo trimestre risulta nelle stime positiva anche all’inizio del terzo trimestre, contribuendo a sostenere la crescita globale. I comunicati flash indicheranno se questa migliore performance sia proseguita anche ad agosto, alla luce dei recenti sviluppi commerciali.

Oltre agli Stati Uniti, anche i dati flash PMI di altre economie sviluppate contribuiranno a far luce sulle condizioni economiche dei principali partner commerciali a partire dall’Eurozona dove il PMI manifatturiero è atteso in parziale declino a 49,6 dal precedente 49,8.

Il 21 agosto si apre il Simposio di Jackson Hole: “Dalla demografia alla produttività”

Mercati – In settimana si apre il Simposio organizzato dalla Federal Reserve di Kansas City a Jackson Hole, a cui sono invitati i banchieri centrali di tutto il mondo. L’evento sarà preceduto dalla pubblicazione dei verbali dell’ultima riunione della Fed di luglio. Sui due appuntamenti aleggia la continua ricerca di indizi da parte dei mercati su ciò che la Riserva Federale deciderà in merito alla politica monetaria a settembre. La questione impatta ancora una volta non solo sull’andamento della curva dei rendimenti, sul mercato azionario e non da ultimo sul dollaro, bensì anche sotto il peso del condizionamento politico. Recentemente il presidente Trump ha nominato in sostituzione del dimissionario membro ad interim del board della Federal Reserve, Adriana D. Kugle, Stephen Miran, attuale presidente del consiglio dei consulenti economici, nonché ideologo del programma dazi attuato dal Presidente.

I mercati scontano per settembre un primo taglio dei tassi di 25bp ed un secondo intervento entro l’anno di ulteriori 25 bp.

Il dollaro nonostante la reazione dell’euro ha difeso il trend di recupero

Mercati FX – Nel corso dell’ultimo mese abbiamo visto un iniziale recupero del dollaro da quota 1,1850 a 1,14 contro l’euro. Agli inizi di agosto la divisa europea ha reagito completando con la scorsa settimana il rimbalzo tecnico in area 1,1730. Pensiamo che nei prossimi giorni il mercato collauderà la tenuta di area 1,1645/1,1635 per verificare se l’iniziale recupero del dollaro maturato a luglio sia strutturale ad un apprezzamento più consistente. La violazione di 1,1635 e successivamente 1,1575 creerà le basi tecniche per la conferma di un’azione positiva più ampia.

Come avevamo scritto in precedenza e indicato nei nostri INSIDE CENTRAL BANK, nonostante l’eventuale riduzione dei tassi USA, lo spread con quelli europei dovrebbe conservare il differenziale positivo potenzialmente al di sopra di 150 bp. Questo elemento sommato ad una serie di dati economici, a partire dalla veloce riduzione del deficit di Bilancia Commerciale, supporteranno la divisa americana. L’eventuale conferma del movimento atteso, innesca possibili azioni sul piano della gestione dei rischi, in particolare sul lato delle importazioni pianificate nei programmi di FX Risk Management.